A origem do Imposto de Renda (IR) é tema de debate entre os historiadores. Embora alguns apontem experiências anteriores, como em Florença no século XV ou na França em 1710, a maioria considera que o modelo consolidado surgiu na Inglaterra, em 1799.

Durante o período, a Inglaterra enfrentava ameaças militares de Napoleão Bonaparte e precisava arrecadar recursos para financiar a guerra.

Inicialmente, o então primeiro-ministro Willian Pitt, sugeriu formas indiretas de tributação, como impostos baseados em sinais de riqueza, incluindo bens e padrões de consumo. Essas medidas, porém, geraram críticas e tiveram baixa arrecadação, abrindo caminho para a criação de um modelo mais direto.

Em 1798, Pitt propôs ao Parlamento uma mudança radical: a criação de um imposto geral sobre a renda.

A medida tributava diretamente os ganhos das população e enfrentou resistência por parte da sociedade e de parlamentares, que temiam impactos na economia, na liberdade individual e até a permanência do imposto após o fim da guerra.

Apesar das críticas, com o perigo iminente da guerra, o projeto virou lei no final de 1798. O Imposto de Renda passou a ser cobrado em 1799, com alíquota de 10% para rendas acima de 60 libras por ano.

A arrecadação superou as expectativas, mas o imposto foi suspenso em 1802, durante um período de paz. Com a volta da guerra, foi retomado em 1803 com melhorias, como cobrança na fonte e isenção para rendas menores.

Após a derrota de Napoleão em 1815, o imposto foi novamente extinto em 1816. Apesar disso, o modelo criado por Pitt serviu de inspiração para diversos países, incluindo o Brasil, e se consolidou como uma das principais formas de arrecadação estatal no mundo.

Imposto de Renda no Brasil

O Imposto de Renda foi instituído no Brasil em 31 de dezembro de 1922. Diferente do modelo inicial, criado para custear guerras, no Brasil a adoção do tributo esteve ligada à ampliação da arrecadação federal.

Ou seja, a principal finalidade da cobrança é viabilizar o financiamento de políticas públicas.

Ao longo dos anos, o Imposto de Renda no Brasil passou por mudanças importantes.

Em 1924, foi criada a Delegacia Geral do Imposto de Renda, marcando a organização da arrecadação. Nos anos seguintes, surgiram regras mais detalhadas, como as deduções por dependentes em 1926 e normas para declaração de espólio em 1932.

Na década de 1940, o tributo ganhou novas funções, com o chamado “Imposto de Renda do solteiro” em 1942 e a criação das Obrigações de Guerra em 1943, refletindo o contexto da Segunda Guerra Mundial.

Já em 1948, despesas médicas passaram a ser abatidas da renda bruta, ampliando as possibilidades de dedução.

Em 1955, foi instituído o desconto na fonte para trabalhadores assalariados. Com o tempo, vieram outros avanços, como a obrigatoriedade da declaração de bens em 1963 e a criação do CPF em 1965, além da ampliação das deduções, incluindo gastos com educação.

A modernização tecnológica começou a ganhar força no fim dos anos 1960, com o primeiro processamento eletrônico das declarações em 1968 e a restituição automatizada em 1969.

A partir da década de 1970, surgiram facilidades como a declaração simplificada (1976) e o carnê-leão (1980). Nos anos 1990, o sistema deu um salto com a entrega por meio eletrônico em 1991 e o envio pela internet a partir de 1997.

Já entre os anos 2000 e 2010, a digitalização ganhou força e se consolidou. No ano de 2005, foi criado o e-CAC, o que ampliou os serviços online. Em 2011, a entrega do Imposto de Renda em papel foi extinta, e em 2013, surgiram aplicativos móveis.

A partir de 2014, a declaração pré-preenchida foi implementada, sendo ampliada em 2021 e integrada à conta gov.br em 2022, tornando o processo mais ágil e acessível.

Por que o leão virou símbolo do Imposto de Renda?

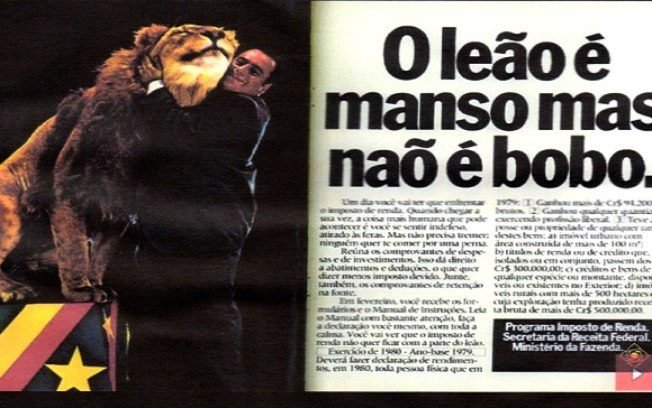

A associação do leão ao Imposto de Renda surgiu em 1979, durante a criação de uma campanha institucional da Receita Federal para divulgar o programa de declaração do ano seguinte. A escolha do animal, apesar de inicialmente controversa, levou em conta características simbólicas como força, respeito e justiça.

Segundo a Receita Federal, a imagem do animal foi definida da seguinte forma:

“1) É um animal nobre, que impõe respeito e demonstra sua força pela simples presença; 2) É o rei dos animais, mas não ataca sem avisar; 3) É justo; 4) É leal; 5) É manso, mas não é bobo”.

A campanha publicitária foi lançada em 1980 e rapidamente consolidou a imagem do leão como símbolo do Imposto de Renda, com forte presença em peças publicitárias na TV, jornais, revistas e até em dicionários.